![Hvad Er Den Bedste Globale ETF? [2025]](http://pengejunglen.dk/post-covers/hvad-er-den-bedste-globale-etf.png)

![Hvad Er Den Bedste ETF Til Pension? [2025]](http://pengejunglen.dk/post-covers/hvad-er-den-bedste-etf-til-pension.jpg)

Hvad Er Den Bedste ETF Til Pension? [2025]

Ud af 231 ETFer er dette den bedste ETF til din pension.

Jeg gennemgår de bedste Globale ETFer til pension, aktiesparekontoen og dit aktiedepot. Der er 6 vigtige ting, som du skal være meget opmærksom på.

Globale ETFer bliver også kaldt verdens ETFer

Efter at have sammenlignet og analyseret 28 globale ETFer mener jeg at:

Den bedste globale ETF for de fleste er: Amundi MSCI World UCITS ETF (Acc), Symbol: MWRE, ISIN: IE000BI8OT95.

Køb den på den tyske børs Xetra.

Der er andre gode globale ETFer, som du kan vælge. Men det er faktisk kun en håndfuld.

En god global ETFer skal opfylde 6 vigtige krav. Jeg gennemgår disse 6 krav, og giver dig også eksempler på andre globale ETFer.

Når du vælger en global ETF, skal du primært kigge på 4 ting:

Når de 4 ting er opfyldt, så skal du kigge på følgende to ting:

Hvis du sørger for, at ETFen er passiv og billig, er du nået rigtig langt som en god investor!

Amundi MSCI World UCITS ETF (Acc), Symbol: MWRE, er en rigtig god Global ETF. Den følger MSCI World Index med en meget lav tracking error og er superbillig. Den er akkumulerende, hvilket betyder, at ETFen automatisk geninvesterer de udbytter, som virksomhederne udbetaler til deres aktionærer.

En akkumulerende ETF er typisk en fordel, for så slipper du for at tage stilling til, hvad du skal stille op med udbyttet, og du slipper for at betaler kurtage for at købe flere ETF-andele.

Den 21. februar 2025 blev LCUW absorberet af en anden Amundi fond der har hjemsted i Irland istedet for Luxenburg. Det betyder en lille skattefordel for dig.

ETFen ændrer symbol og ISIN kode. Alt andet forbliver det samme. Det vil sige ETFen har samme omkostningsniveau (ÅOP) på 0.12%.

Begge fonde er ejet af Amundi. Amundi købte Lyxor fra Société Générale i 2022.

Grunden til ændringen er sandsynligvis med henblik på at lukke skattefordelen som konkurrenten iShares har nydt godt af, og som er en konkurrencefordel til iShares. Det hul lukker Amundi nu.

Den følger stadig MSCI World indekset. Det er det vi ønsker.

Den nye samlede fond vil forvalte ca. 9 mia Euro (ca. 67 mia. kroner).

Link: Den nye Amundi MSCI World UCITS ETF Acc.

Jeg har valgt at bibeholde anbefalingen, da jeg tror at det ikke kommer til at betyde noget for langt de fleste.

Min anbefaling gælder, uanset om du køber ETFen til en pensionskonto, aktiesparekonto eller køber den for frie midler. Den bedste er (igen):

Amundi MSCI World UCITS ETF (Acc), Symbol: MWRE, ISIN: IE000BI8OT95.

Info: Jeg har ændret min anbefaling til en ETF der følger MSCI World indekset fremfor MSCI ACWI indekset. Det kan læse mere om her.

Der er 3 gode grunde til, at du skal vælge en global ETF.

En global ETF er en ETF, som dækker det meste af verden. Det betyder, at ETFen køber virksomheder i de fleste af verdens lande. En global ETF er altså en ETF, som ejer en lille bid af alle verdens virksomheder.

I investering deles verden typisk op i developed markets (udviklende) og emerging markets (udviklingslande). De udviklede lande inkluderer USA, Canada, det meste af Europa, Japan, Austral-asien og andre dele af Asien.

Emerging markets inkluderer store dele af Afrika, Kina, Brasilien, Korea, store dele af Sydøstasien og det meste af Sydamerika.

Når du køber en global ETF, ser du gerne at ETFen, som minimum, investerer i alle verdens udviklede lande.

Når du investerer i en global ETF, opnår du en utrolig stor spredning af din investering. Det er det, du som ønsker.

En global ETF følger et verdensindeks, og du vil derfor få verdensmarkedsafkastet.

Et verdensindeks er et indeks, som følger en samling af de fleste af verdens virksomheder. Der findes adskillige indekser, som kan kalde sig for verdensindekser.

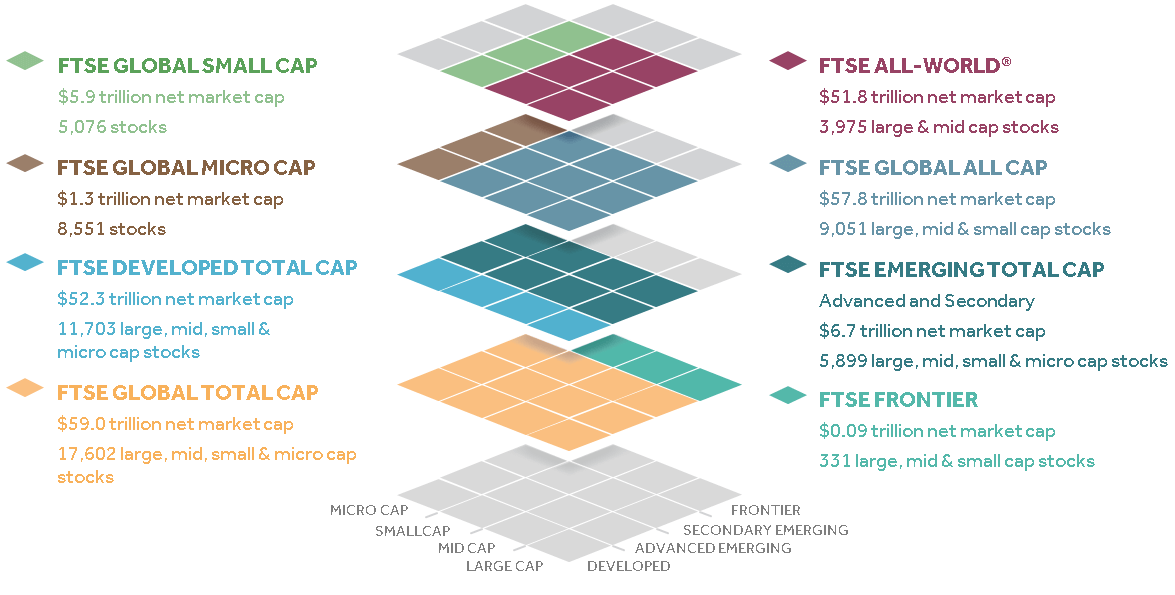

Nedenfor gennemgår jeg de mest populære verdensindekser.

MSCI World Index dækker store og mellemstore aktier i 23 udviklede lande. Ca. 85% af markedsværdien er dækket i hvert land.

MSCI World All World Country Index er fra 2007. Indekset dækker mere end 2,900 store og mellemstore aktier fra 23 udviklede lande og 27 emerging markets.

iShares såvel som mange andre ETF-udbydere og investeringsforeninger anvender MSCI ACWI indekset.

Nedenfor kan du se, hvilke lande der hører med til indekset. Her ser du, at danske aktier også er en del af ACWI indekset.

Læg mærke til, at man kan få MSCI ACWI indekset ved at sammenlægge to indekser.

Det ene indeks er MSCI World, som dækker udviklede lande, altså developed countries.

Det andet indeks er MSCI Emerging Market Index, som dækker udviklingslande, altså emerging markets.

Du kan faktisk spare en ganske lille smule, hvis du selv laver dit eget ACWI indeks bestående af en ETF, der dækker MSCI World, og en ETF der dækker emerging markets.

Kilde: MSCI

Dette indeks er fra 2003 og indeholder ca. 4000 aktier fra både udviklede lande og udviklingslande.

Kilde: FTSE Russel

Vanguard anvender FTSE Russel indekser til deres ETFer og investeringsforeninger.

MSCI er en virksomhed. MSCI står for Morgan Stanley Capital International. Det er en 350 milliarder stor virksomhed.

MSCI udbyder blandt andet finansielle produkter og porteføljeanalyse. De fleste investorer kender MSCI gennem de indekser, som MSCI vedligeholder og sælger via licens til investeringsforeninger og ETF-forvaltere.

Deres MSCI Emerging markets indeks, MSCI EAFE-indeks og verdensindekser (MSCI World) er blandt de mest anvendte af ETF-forvaltere. MSCIs indekser bliver også anvendt som det benchmark som mange investeringsforeninger læner sig op ad.

Du kan købe aktier i virksomheden MSCI. Du skal kigge efter dens ticker, som er MSCI. Det er desuden en ret fantastisk virksomhed.

I tabellen kan du se det historiske afkast for verdensindekset. Jeg anvender data fra Vanguard Total World Stock Index Fund ETF. Det er små forskelle som adskiller den og min anbefaling.

Afkast i tabellen er opdateret den 11. august 2023 Kl. 09:21

| Periode | Globale aktier afkast (%) |

|---|---|

| CAGR since 1989 | 7.22 |

| CAGR 10 years | 8.18 |

| CAGR 5 years | 5.31 |

| CAGR 3 years | 4.18 |

| Last year | -18.01 |

| Return YTD | 13.38 |

Hjælp til læsning af afkast

CAGR står for Compound Annualized Growth Rate. På dansk betyder det vækstraten (afkastet i %) med rentes renteeffekten inkluderet. Det er det afkast, som du ville have set hvert år, hvis du fik det samme afkast i en given periode.

CAGR since (year): Dette viser afkastet siden året i parentes.

CAGR 10 years: Dette viser afkastet for de seneste 10 år. Startende med sidste års data.

CAGR 5 years: Dette viser afkastet for de seneste 5 år. Startende med sidste års data.

CAGR 3 years: Dette viser afkastet for de seneste 3 år. Startende med sidste års data.

Last year: Dette viser afkastet for sidste år.

Return YTD: Dette viser afkast år til dato. Det er det afkast, som aktivklassen har haft i det indeværende år, startende fra 1. januar.

Der er mange forskellige Global ETFer, så du skal holde tungen lige i munden, når du vælger den rette. De fleste Global ETFer og investeringsforeninger baserer deres indeks på MSCI ACWI indekset eller MSCI World indekset.

Forskellen på indekserne er små over lange perioder, når vi ser på afkast.

Her en oversigt over andre Global ETFer som kunne være interessante:

Jeg har samlet alle vores anbefalinger i nedenstående tabel.

Vores anbefalinger til bedste fonde og ETFer er opdateret den 1. maj 2023 Kl. 07:14

| ETF Navn | Eksponering (indeks) | Løbende gebyr % | Fondskode (ISIN) | AUM, Mil. kr. | Udbyder | Distribution |

|---|---|---|---|---|---|---|

| iShares MSCI ACWI UCITS ETF USD (Acc) | MSCI All Country World Index | 0,20 | IE00B6R52259 | 20.542,48 | iShares | Accumulating |

| Amundi MSCI World V UCITS ETF | MSCI World Index | 0,12 | LU1781541179 | 18.606,08 | Lyxor | Accumulating |

| Lyxor MSCI World ESG Trend Leaders (DR) UCITS ETF | MSCI World Select ESG Rating and Trend Leaders USD Index | 0,20 | LU1792117779 | 74.258,64 | Lyxor | Accumulating |

| Xtrackers MSCI World Quality UCITS ETF | MSCI World Sector Neutral Quality Index | 0,25 | IE00BL25JL35 | 721,68 | Xtrackers | Accumulating |

| Vanguard FTSE Developed World UCITS ETF (USD) Accumulating (VHVE) | FTSE Developed Index | 0,12 | IE00BK5BQV03 | 11.160,00 | Vanguard | Accumulating |

Fordelen ved at købe en Global ETF er at:

Ulemperne ved at købe en Global ETF er at:

Jeg plejer her at skrive, at du skal have god spredning i din portefølje. Jeg plejer derfor at anbefale dig at købe ETFer, der dækker aktier fra USA, Europa, og Asien.

Det råd gælder ikke, når du køber en global ETF, da den netop dækker alle verdens lande.

En global ETF dækker dog ikke small-cap aktier. Small-cap aktier har historisk givet et bedre afkast end large-cap aktier, så det kunne være en mulighed at købe en small-cap ETF.

Hvis du køber en small-cap ETF, så overvægter du small-cap aktier.

Her er en god small-cap ETF:

iShares MSCI World Small Cap UCITS ETF USD (Acc), ISIN: IE00BF4RFH31

Hvis du vil overvægte, så anbefaler jeg, at du gør det forsigtigt med 5-10 % af din samlende porteføljes værdi.

Hvis du skal bruge dine penge inden for fem år bør du ikke investere i aktier, men derimod overveje at beholde dem i kontanter eller obligationer. Obligationers pris hopper ikke så meget rundt som aktiers pris, og er derfor mere sikre, men de giver også typisk et lavere afkast.

Et depot er det sted, hvor du har dine investeringsbeviser, aktier, obligationer eller ETFer.

Du har typisk et depot hos din bank, hos din børsmægler eller hos dit pensionsselskab. Du kan godt have flere værdipapirsdepoter.

Du kan dog kun have en aktiesparekonto ét sted, ligesom børn kun kan have én børneopsparing.

Jeg mener Saxo eller Nordnet er de bedste steder, hvor du kan have dit aktiedepot.

Jeg mener også, at du skal starte med at investere fra aktiesparekontoen da skatten på denne er 17% versus 27% – 42% hvis du investerer for frie midler. Dette er særligt vigtigt for nogle udbytteaktier, og ETFer da udbyttet altid er lagerbeskattet.

Jeg anbefaler Saxo og Nordnet, fordi de har meget lave omkostninger i forbindelse med handel af værdipapirer. Saxo og Nordnet har intet depotgebyr. Nordnet tilbyder desuden pensionsdepoter.

Du kan godt have konto begge steder.

Det anbefales ikke, at du vælger din egen bank til investering for frie midler.

Nej, det mener jeg ikke at du skal. Det er der 2 grunde til.

Disse krav skal være opfyldt til et godt værdipapir-depot:

Alle ETFer bliver lagerbeskattede. Det betyder, at du hvert år skal betale skat af værdiforøgelsen af dine ETFer. Du skal også betale skat af dine udbytter fra dine ETFer.

Den skat, som du betaler kommer an på, på hvilken konto du har dine ETFer. Nedenfor kan du se, hvordan du bliver beskattet, alt efter hvor du har dine ETFer.

ETFer som ikke er på Skats positivliste beskattes som kapitalindkomst, som er højest 42%. Den præcise skatteprocent er afhængig af resten af dine personlige økonomi.

Lad os tage et eksempel og beregne skatten af en ETF, som du har på et almindeligt aktiedepot (frie midler).

Du har investeret 100.000 kroner i begyndelsen af året. Du gør det godt og får et afkast på 60.000 kroner. Du har nu 160.000 kroner på din konto. (Tillykke!)

I slutningen af året skal du betale skat.

Du skal betale 16.905 kroner i skat på en gevinst af 60.000 kroner.

Tab kan modregnes i gevinster og udbytter fra udloddende aktieafdelinger, aktiebaserede ETFer, aktiebaserede akkumulerende afdelinger og børsnoterede aktier.

Hvis du ikke vælger en af de ovenstående ETFer, vil ETFen bliver beskattet som kapitalindkomst som er maksimalt 42%.

Det kan godt være, at du ønsker at blive kapitalindkomst beskattet, hvis du f.eks. har en høj negativ kapitalindkomst, eller at du har gevinster over progressionsgrænsen på 67.500.

Et alternativ til investering for frie midler er aktiesparekontoen, som bliver beskattet med 17%.

Aktiesparekontoen er den foretrukne konto at starte med at investere fra. Den eneste ulempe er at den er begrænset til 166.200 kroner indskud i 2025.

Hvis du investerer i de ETFer, som er anbefalet ovenfor med frie midler, bliver du beskattet ved aktieskatten som er 27%.

Du kunne overveje, om du skulle vælge de distribuerende varianter af ETFerne i stedet for de akkumulerende.

Forskellen på akkumulerende og distribuerende ETFer er, at akkumulerende ETFer ikke udbetaler udbytte. Når en fond er akkumulerende gen-investerer fonden udbyttet.

Geninvestering betyder, at fonden køber flere aktier for udbyttet, når de modtager udbyttet. Du får altså stadig udbyttet, men ETFen geninvesterer det blot for dig med det samme. Det er normalt det mest ønskværdige, da det skaber færrest transaktioner og generelt mindst bøvl for dig, og du sikrer dig, at dine penge er investeret, så de kan skabe et godt afkast.

En distribuerende fond udbetaler udbyttet til dig, og du skal altså hvert år (og nogle gange flere gange om året) tage stilling til, hvad du skal gøre med de ekstra penge.

En distribuerende fond kunne være ønskværdigt på en pension konto, da du hvert år skal betale skat af afkastet og her kan udbyttet hjælpe med dette.

Et indeks er en samling af aktier, som alle deler fælles egenskaber. Der findes rigtig mange indekser. Det mest kendte er S&P 500 indekset. S&P 500 indekset består af 500 af de største virksomheder i USA. Hvis en fond eller ETF følger S&P 500 indekset, så køber fonden præcis de samme aktier, som indekset indeholder.

De fleste indekser er marked kapitaliserede indekser. Det betyder, at de største virksomheder fylder mest i indekset. Apple er verdens største virksomhed målt på marked kapitalisering. Apple fylder 6% i S&P 500 indekset.

Når du køber en fond, som har S&P 500 som indeks, vil din portefølje bestå af 6% Apple aktier, og JPMorgan Chase & Co, som er en af verdens største banker, fylder 1% af S&P 500 indekset.

Nogle af de mest fulgte indekser er:

En aktie er ikke nødvendigvis dyr fordi aktien kræver mange penge at købe.

F.eks. koster én A.P. Møller (Mærsk) aktie ca. 12.000 kroner, mens én Danske Bank aktie koster ca. 160 kroner.

Det gør at man kan tro at A.P. Møller aktien er dyrere end Danske Bank. I aktieinvestering hænger det dog ikke sammen på den måde.

Værdien af en virksomhed kan udregnes ved at gange kursen på en aktie med det antal aktier, som virksomheden har udestående. Det kaldes markedsværdien (marketcap).

Antallet af aktier en virksomhed består af er derfor afgørende for, hvor mange penge man skal give for én aktie.

Eksempel Hvis en virksomhed med en værdi af 10.000 kroner kun har udstedt én aktie vil aktieprisen (kursen) på én aktie være 10.000 kroner.

Hvis den samme virksomhed udsteder 10 aktier vil aktieprisen (kursen) på én aktie være 1000 kroner. 10 x 1000 = 10.000 kroner.

Man skal altså give flere penge per aktie for en virksomhed, som har udstedt færre aktier end for en virksomhed, som har udstedt flere aktier. Vel at mærke hvis værdien er den samme i de to virksomheder.

Det samme gælder for ETFer og investeringsbeviser. En ETF er ikke nødvendigvis dyr fordi dens andele koster meget.

Dens andele koster meget, fordi der ikke er så mange andele.

Et eksempel på dette er de to helt identiske S&P 500 ETFer fra iShares, bortset fra at den ene ikke udbetaler udbytte (ISIN: IE00B5BMR087) mens den anden udbetaler udbytte (ISIN: IE0031442068).

Den første koster betydeligt flere penge at købe end den anden, men det er blot fordi at den første har færre andele udestående. De indeholder begge de eksakt samme aktier.

Flere penge er ikke det samme som at sige, at aktien er dyr. I aktieinvestering betyder en dyr aktie, at man skal give mange penge for en virksomheds indtjening. Man siger også at virksomheden har en høj P/E. P/E står for price/earnings.

Den bedste globale investeringsforening er Global Indeks, klasse DKK d, ISIN: DK0010263052. Hvis du investerer for frie midler, så kan en investeringsforening være et bedre valg end en ETF.

En valutakonto er en konto, hvor du har amerikanske dollar (USD) eller euro (EUR) stående. Det kan også være andre slags valuta, men de to er de mest almindelige. Fordelen ved en valutakonto er, at du typiske sænker vekslingsgebyret, når du går fra en valuta til en anden.

Ud af 231 ETFer er dette den bedste ETF til din pension.

Jeg mener ikke, at du bør investere emerging markets gennem et indeks. Her er 2 grunde hvorfor.

Ordliste over aktie og investeringsord. Forstå alle aktieudtryk!

![Ordliste til aktier og investering [2025]](http://pengejunglen.dk/post-covers/ordbog-over-aktieudtryk-og-privat%C3%B8konomi.jpg)