![Hvad Er Den Bedste Emerging Market ETF? [2026]](http://pengejunglen.dk/post-covers/hvad-er-den-bedste-emerging-market-etf.png)

Skal Du Investere I Emerging Markets?

Jeg mener ikke, at du bør investere emerging markets gennem et indeks. Her er 2 grunde hvorfor.

Vi gennemgår de bedste emerging market ETFer (Nye Markeder) til pension, aktiesparekontoen og dit aktiedepot. Der er 5 vigtige ting, som du skal være meget opmærksom på.

Emerging markets bliver også kaldt Nye Markeder eller udviklingslande på dansk.

Efter at have sammenlignet 8 emerging market ETFer og have været beskæftiget med ETFer siden 2004 mener jeg at:

Den bedste emerging market ETF for de fleste er: iShares Core MSCI EM IMI UCITS ETF USD (Acc), ISIN: IE00BKM4GZ66.

Der er andre gode emerging market ETFer, som du kan vælge. Men det er faktisk kun en håndfuld.

En god emerging market ETFer skal opfylde 5 vigtige krav. Jeg gennemgår disse 5 krav, og giver dig også eksempler på andre emerging market ETFer.

Når du vælger en ETF, skal du primært kigge på 4 ting:

Når de 4 ting er opfyldt, skal du kigge på følgende 2 ting:

Hvis du sørger for, at ETFen er passiv og billig, er du nået rigtig langt som en god investor!

iShares Core MSCI EM IMI UCITS ETF USD (Acc) er en rigtig god emerging market ETF. Den følger MSCI Emerging Markets Investable Market Index med en meget lav tracking error, og er superbillig. Den er akkumulerende, hvilket betyder at ETFen automatisk geninvesterer de udbytter, som virksomhederne udbetaler til deres aktionærer.

En akkumulerende ETF er typisk en fordel, for så slipper du for at tage stilling til, hvad du skal stille op med udbyttet, og du slipper for at betaler kurtage for at købe flere emerging market ETF andele, når du modtager udbytte.

ETFen kan også købes som en distribuerende ETF (udbyttebetalende), hvis man ønsker det (se nedenfor).

Den bedste emerging market ETF til din pensionskonto, aktiesparekonto eller frie midler

Min anbefaling gælder uanset, om du køber ETFen til en pensionskonto, aktiesparekonto eller køber den for frie midler. Den bedste er (igen):

iShares Core MSCI EM IMI UCITS ETF USD (Acc) ISIN: IE00BKM4GZ66.

Du skal vælge en emerging market ETF for at købe aktier i emerging markets (opnå eksponering som det hedder i aktiesproget). For at opnå en bred global diversificering (spredning) skal du købe aktier, der har hjemland i udviklingslande. Det er lande som Kina, Indien, Korea og Rusland.

Emerging markets repræsenterer ca. 5-10% af verdens markedsværdi, når vi taler aktier. Deres andel af verdens bruttonationalprodukt (BNP) er dog meget højere end 5-10%.

Når du køber en emerging markets ETF, kan det være som en del af din portefølje. Din portefølje burde også indeholde aktier fra USA, Europa og Asien.

Bemærk: Jeg har ændret min anbefaling på en global ETF til en ETF som ikke inkluderer emerging markets. Grunden til hvorfor kan de læse om her. Det betyder også at jeg ikke selv vælge købe en emerging market ETF - og slet ikke for at opnå en passende spredning. Jeg anfaler at du vælger enkelte virksomheder fra emerging market lande i stedet - men det kræver dog en del viden.

I investering deles verden typisk op i emerging markets (udviklingslande) og developed markets (udviklede). De udviklede lande inkluderer USA, Canada, det meste af Europa, Japan, Austral-asien og dele af Asien.

Emerging markets inkluderer Afrika, Kina, Brasilien, Korea, store dele af Sydøstasien og det meste af Sydamerika.

Der er ingen fastsatte mål for hvornår et land hører til kategorien emerging markets eller developed markets. Det er typisk op til dem som fastsætter indekset, som bestemmer hvilket lande hører til emerging markets og hvilke lande der hører til developed markets.

Kendetegnende for emerging markets er, at der er muligheder for høj vækst, som vi har set det i Kina, Indien, Korea og Taiwan.

Det er også kendetegnende for emerging markets, at der er større risiko for pengetab ved investering i aktier i de lande som f.eks. i Rusland eller Brasilien. Det er der mange grunde til. Grundene er alt lige fra ustabilt politisk klima, til ufavorable vilkår for at drive forretning, til korruption, til borgerkrige, voldsomme valutaændringer og meget andet godt.

Det er vigtigt at bemærke at investering i emerging markets er mere risikabelt end investering i developed markets. Historiske afkast viser, at du får nødvendigvis ikke et højere afkast af at investere i emerging markets, men du får bedre spredning.

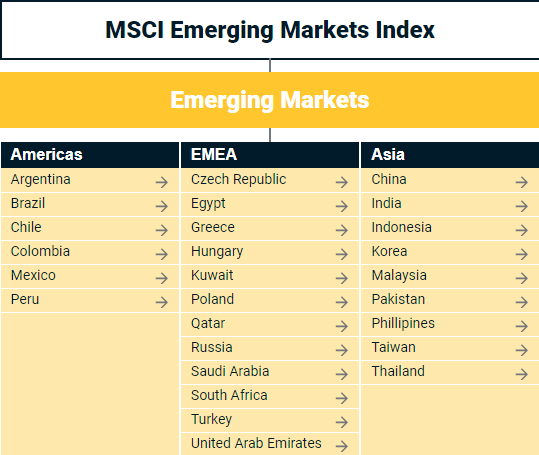

Nedenfor kan du se de lande, som MSCI Emerging Market Index inkluderer.

Lande der indgår i MSCI Emerging Markets Index. Kilde: MSCI

I tabellen kan du se hvilke historisk afkast emerging markets har haft.

Afkast i tabellen er opdateret den 11. august 2023 Kl. 09:21

| Periode | Emerging market afkast (%) |

|---|---|

| CAGR since 1989 | 8.93 |

| CAGR 10 years | 1.56 |

| CAGR 5 years | -0.33 |

| CAGR 3 years | -1.46 |

Hjælp til læsning af afkast

CAGR står for Compound Annualized Growth Rate. På dansk betyder det vækstraten (afkastet i %) med rentes renteeffekten inkluderet. Det er det afkast, som du ville have set hvert år, hvis du fik det samme afkast i en given periode.

CAGR since (year): Dette viser afkastet siden 1989.

CAGR 10 years: Dette viser afkastet for de seneste 10 år. Startende med sidste års data.

CAGR 5 years: Dette viser afkastet for de seneste 5 år. Startende med sidste års data.

CAGR 3 years: Dette viser afkastet for de seneste 3 år. Startende med sidste års data.

Last year: Dette viser afkastet for sidste år.

Return YTD: Dette viser afkast år til dato. Det er det afkast, som aktivklassen har haft i det indeværende år, startende fra 1. januar.

Der er mange forskellige emerging market ETFer, så du skal holde tungen lige i munden, når du vælger den rette. De fleste emerging market ETFer og investeringsforeninger baserer deres indeks på MSCI Emerging Market Index eller MSCI Emerging Market IMI Index.

Forskellen på de to indekser er at MSCI Emerging Market Index kun investerer i store virksomheder i emerging market lande mens MSCI Emerging Market IMI Index også investerer i mellemstore og små virksomheder udover de store virksomheder.

Det skal dog siges, at langsigtet er der meget små forskelle på de to indekser. Det kan du se nærmere på her. Det er fordi, at de store virksomheder udgør en utrolig stor del af indekset i forhold til de små virksomheder.

Her en oversigt over andre emerging market ETFer som kunne være interessante:

Jeg har samlet alle vores anbefalinger i nedenstående tabel.

Vores anbefalinger til bedste fonde og ETFer er opdateret den 6. marts 2026 Kl. 12:21

| ETF Navn | Eksponering (indeks) | Løbende gebyr % | Fondskode (ISIN) | AUM, Mil. kr. | Udbyder | Distribution |

|---|---|---|---|---|---|---|

| iShares Core MSCI EM IMI UCITS ETF USD (Acc) | MSCI Emerging Markets IMI Index | 0,18 | IE00BKM4GZ66 | 111.604 | iShares | Accumulating |

| iShares Core MSCI EM IMI UCITS ETF USD (Dist) | MSCI Emerging Markets IMI Index | 0,18 | IE00BD45KH83 | 4.062,24 | iShares | Distributing |

| iShares MSCI EM IMI ESG Screened UCITS ETF USD (Acc) | MSCI Emerging Markets IMI ESG Screened Index | 0,18 | IE00BFNM3P36 | 9.902,64 | iShares | Accumulating |

| iShares MSCI EM SRI UCITS ETF USD (Acc) | MSCI Emerging Markets SRI Select Reduced Fossil Fuel Index | 0,25 | IE00BYVJRP78 | 12.090,00 | iShares | Accumulating |

| Xtrackers MSCI Emerging Markets UCITS ETF | MSCI Emerging Markets Index | 0,18 | IE00BTJRMP35 | 2.879,28 | Xtrackers | Accumulating |

| Lyxor MSCI Emerging Markets UCITS ETF | MSCI Emerging Markets Index | 0,14 | LU0635178014 | 5.431,20 | Lyxor | Distributing |

Fordelene ved at købe en emerging market ETF er at:

Ulemperne ved at købe en emerging market ETF er at:

iShares er en pengeforvalter, der udbyder ETFer. ishares er ejet af Blackrock, som er verdens største kapitalforvalter. iShares har en ualmindelig stor markedsandel indenfor ETFer, og det er velfortjent. Deres ETFer er typisk meget billige, gennemskuelige og deres indeksering bliver udført fremragende, hvilket kan ses i ETFernes lave tracking error.

Der er andre ETF-udbydere, som er interessante, men du kan typisk finde de ETFer, som du skal bruge hos iShares.

I Europa er vi underlagt MiFID lovgivningen, som er en finansiel lovgivning. På grund af MiFID-lovgivningen kan vi ikke købe amerikanske ETFer. I Europa kan vi købe ETFer, som er UCITS godkendt.

De store udbydere af europæiske ETFer inkluderer:

Hvis du vil have en god spredning i din portefølje, så skal du udover emerging market aktier også tilføje aktier fra USA, Europa, og Asien. Det er typisk en god idé at sprede sine aktier globalt.

En god portefølje skal laves ud fra følgende opskrift:

Her er hvordan markedsværdien ser ud for børsnoterede aktier i verden. Markedsværdien (marketcap) er prisen for en virksomhed, hvis du skulle købe den hele. F.eks. er Novo Nordisk markedsværdi på 308 milliarder dollar.

Jeg nævner dette fordi det giver god mening at din portefølje i hovedtræk spejler fordelingen af markedsværdien for verdens aktier. Det er vigtigt for du opnår dermed en god spredning for dine investeringer.

Dette er særligt vigtigt, hvis du anvender en passiv investeringsstrategi. Sørg for at du er spredt godt ud. Det er din garanti for at få markedsafkastet. Og det er din garanti for at du ikke har alle dine æg i samme kurv.

Et depot er det sted, hvor du har dine investeringsbeviser, aktier, obligationer eller ETFer.

Du har typisk et depot hos din bank, hos din børsmægler eller hos dit pensionsselskab. Du kan godt have flere værdipapirsdepoter.

Du kan dog kun have en aktiesparekonto ét sted, ligesom børn kun kan have én børneopsparing.

Jeg mener Saxo eller Nordnet er de bedste steder, hvor du kan have dit aktiedepot.

Jeg mener også, at du skal starte med at investere fra aktiesparekontoen da skatten på denne er 17% versus 27% – 42% hvis du investerer for frie midler. Dette er særligt vigtigt for nogle udbytteaktier, og ETFer da udbyttet altid er lagerbeskattet.

Jeg anbefaler Saxo og Nordnet, fordi de har meget lave omkostninger i forbindelse med handel af værdipapirer. Saxo og Nordnet har intet depotgebyr. Nordnet tilbyder desuden pensionsdepoter.

Du kan godt have konto begge steder.

Det anbefales ikke, at du vælger din egen bank til investering for frie midler.

Nej, det mener jeg ikke at du skal. Det er der 2 grunde til.

Disse krav skal være opfyldt til et godt værdipapir-depot:

Du kunne overveje, om du skulle vælge de distribuerende varianter af ETFerne i stedet for de akkumulerende.

Forskellen på akkumulerende og distribuerende ETFer er, at akkumulerende ETFer ikke udbetaler udbytte. Når en fond er akkumulerende gen-investerer fonden udbyttet.

Geninvestering betyder, at fonden køber flere aktier for udbyttet, når de modtager udbyttet. Du får altså stadig udbyttet, men ETFen geninvesterer det blot for dig med det samme. Det er normalt det mest ønskværdige, da det skaber færrest transaktioner og generelt mindst bøvl for dig, og du sikrer dig, at dine penge er investeret, så de kan skabe et godt afkast.

En distribuerende fond udbetaler udbyttet til dig, og du skal altså hvert år (og nogle gange flere gange om året) tage stilling til, hvad du skal gøre med de ekstra penge.

En distribuerende fond kunne være ønskværdigt på en pension konto, da du hvert år skal betale skat af afkastet og her kan udbyttet hjælpe med dette.

Jeg anbefaler generelt ETFer til din aktiesparekonto fremfor en tilsvarende investeringsforening.

Det gør vi, fordi alle ETFer uanset placering bliver lagerbeskattet.

Du betaler kun 17% i skat på en aktiesparekonto i modsætning til 27-42% på en aktiekonto. Dertil kommer at investeringsforeninger typisk er meget dyrere i omkostninger end ETFer. Den ekstra omkostning som investeringsfonde har, gør, at du kan tjene mange tusinder og endda hundredtusinder af kroner mere, hvis du vælger en billig ETF, som følger det samme indeks.

Aktiesparekontoen bliver lagerbeskattet. Det betyder, at du hvert år skal betale skat af din gevinst, uanset om din gevinst er realiseret eller ej. Du skal altså betale skat af værdiforøgelsen af dit depot, der er sket i det forgange år.

Det betyder, at ETFer har en klar fordel overfor investeringsforeninger på en aktiesparekonto.

Investeringsforeninger kan være en bedre idé, når du investerer fra et almindeligt aktiedepot, fordi de ofte bliver realisationsbeskattede, men fordi alt bliver lagerbeskattet på aktiesparekontoen mister investeringsforeninger dén fordel, og derfor er ETFer det bedste valg til aktiesparekontoen.

Jeg anbefaler KRAFTIGT ETFer til dit pensionskonto af præcis samme grund, som jeg anbefaler ETFer til aktiesparekontoen.

Jeg anbefaler det kraftigt fordi ETFer er 3-20 gange billigere end tilsvarende investeringsforeninger.

De mange penge, som du sparer på administrationsgebyrer ryger ned i din lomme, og du nyder gavn af rentes rente effekten, da de sparede penge kan skabe et afkast næste år og næste år og næste år og så videre og så videre.

Eftersom en pensionskonto har mange år at løbe på, bliver det til mange tusinde kroner og endda hundredetusindender kroner gennem årene, alt efter hvor mange penge du investerer.

Hvis du bruger din bank, så skal du være meget opmærksom på andre gebyrer i forbindelse med handel af ETFer. Her kan fordelen nemlig let fordufte på grund af uigennemskuelige gebyrer.

Jeg anbefaler generelt ikke at investere gennem din bank, og slet ikke ETFer, da bankernes gebyrer for handel med ETFer er en pris-jungle, som selv jeg har svært ved at skære igennem med min skarpslebne machete.

I øjeblikket anbefales det at købe ETFer til pensionen gennem Nordnet.

Alle ETFer bliver lagerbeskattede. Det betyder, at du hvert år skal betale skat af værdiforøgelsen af dine ETFer. Du skal også betale skat af dine udbytter fra dine ETFer.

Den skat, som du betaler kommer an på, på hvilken konto du har dine ETFer. Nedenfor kan du se, hvordan du bliver beskattet, alt efter hvor du har dine ETFer.

ETFer som ikke er på Skats positivliste beskattes som kapitalindkomst, som er højest 42%. Den præcise skatteprocent er afhængig af resten af dine personlige økonomi.

Lad os tage et eksempel og beregne skatten af en ETF, som du har på et almindeligt aktiedepot (frie midler).

Du har investeret 100.000 kroner i begyndelsen af året. Du gør det godt og får et afkast på 60.000 kroner. Du har nu 160.000 kroner på din konto. (Tillykke!)

I slutningen af året skal du betale skat.

Du skal betale 16.905 kroner i skat på en gevinst af 60.000 kroner.

Tab kan modregnes i gevinster og udbytter fra udloddende aktieafdelinger, aktiebaserede ETFer, aktiebaserede akkumulerende afdelinger og børsnoterede aktier.

Hvis du ikke vælger en af de ovenstående ETFer, vil ETFen bliver beskattet som kapitalindkomst som er maksimalt 42%.

Det kan godt være, at du ønsker at blive kapitalindkomst beskattet, hvis du f.eks. har en høj negativ kapitalindkomst, eller at du har gevinster over progressionsgrænsen på 79.400.

Et alternativ til investering for frie midler er aktiesparekontoen, som bliver beskattet med 17%.

Aktiesparekontoen er den foretrukne konto at starte med at investere fra. Den eneste ulempe er at den er begrænset til 174.200 kroner indskud i 2026.

Hvis du investerer i de ETFer, som er anbefalet ovenfor med frie midler, bliver du beskattet ved aktieskatten som er 27%.

En aktie er ikke nødvendigvis dyr fordi aktien kræver mange penge at købe.

F.eks. koster én A.P. Møller (Mærsk) aktie ca. 12.000 kroner, mens én Danske Bank aktie koster ca. 160 kroner.

Det gør at man kan tro at A.P. Møller aktien er dyrere end Danske Bank. I aktieinvestering hænger det dog ikke sammen på den måde.

Værdien af en virksomhed kan udregnes ved at gange kursen på en aktie med det antal aktier, som virksomheden har udestående. Det kaldes markedsværdien (marketcap).

Antallet af aktier en virksomhed består af er derfor afgørende for, hvor mange penge man skal give for én aktie.

Eksempel Hvis en virksomhed med en værdi af 10.000 kroner kun har udstedt én aktie vil aktieprisen (kursen) på én aktie være 10.000 kroner.

Hvis den samme virksomhed udsteder 10 aktier vil aktieprisen (kursen) på én aktie være 1000 kroner. 10 x 1000 = 10.000 kroner.

Man skal altså give flere penge per aktie for en virksomhed, som har udstedt færre aktier end for en virksomhed, som har udstedt flere aktier. Vel at mærke hvis værdien er den samme i de to virksomheder.

Det samme gælder for ETFer og investeringsbeviser. En ETF er ikke nødvendigvis dyr fordi dens andele koster meget.

Dens andele koster meget, fordi der ikke er så mange andele.

Et eksempel på dette er de to helt identiske S&P 500 ETFer fra iShares, bortset fra at den ene ikke udbetaler udbytte (ISIN: IE00B5BMR087) mens den anden udbetaler udbytte (ISIN: IE0031442068).

Den første koster betydeligt flere penge at købe end den anden, men det er blot fordi at den første har færre andele udestående. De indeholder begge de eksakt samme aktier.

Flere penge er ikke det samme som at sige, at aktien er dyr. I aktieinvestering betyder en dyr aktie, at man skal give mange penge for en virksomheds indtjening. Man siger også at virksomheden har en høj P/E. P/E står for price/earnings.

Den bedste emerging market investeringsforening for de fleste er Sparinvest INDEX Emerging Markets KL, ISIN: DK0060300762.

Emerging market obligationer er obligationer, der er udstedt af enten stater eller virksomheder, som har hjemsted i et af de emerging market lande. På dansk hedder de ofte højrentelande obligationer. De er forbundet med meget mere risiko end obligationer fra de udviklede lande.

Jeg mener ikke, at du bør investere emerging markets gennem et indeks. Her er 2 grunde hvorfor.

Ordliste over aktie og investeringsord. Forstå alle aktieudtryk!

Lær det teoretiske fundament for hvorfor du skal investere i indeksfonde. Det er lige til at falde i søvn over...hvis ikke det var for pengene.

![Ordliste til aktier og investering [2026]](http://pengejunglen.dk/post-covers/ordbog-over-aktieudtryk-og-privat%C3%B8konomi.jpg)